Der Euro eröffnet heute gegenüber dem USD bei 1.1929 (07.58 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1.1896 im fernöstlichen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 112.25. In der Folge notiert EUR-JPY bei 133.88. EUR-CHF oszilliert bei 1.1579.

Das politische Umfeld ist für die Märkte nach den Entwicklungen der letzten sieben Tage herausfordernder als zuvor.

In Spanien spitzt sich die Lage zwischen Barcelona und Madrid zu. Kataloniens Wille zum Alleingang, der bezüglich der spanischen Verfassung gar nicht möglich ist, spaltet das Land zusehends. Damit werden auch die Früchte der Reformpolitik im Zweifelsfall zur Disposition gestellt. Die jüngsten Zuspitzungen sollten nicht unterschätzt werden. Sie haben potentiell negativen Einfluss auf Spanien, auf die EU und die Eurozone.

Der Konflikt zwischen Nordkorea und den USA nimmt zu. Ein gutes Ende ist derzeit nicht absehbar. Man spricht angeblich in Hinterzimmern miteinander. Im politischen Salon ist davon jedoch nichts zu spüren. Ein eingefrorener Konflikt ist das aktuell "Best Case Scenario".

Im Zuge der Auseinandersetzung Nordkorea/USA verschlechtert sich das Verhältnis Washingtons mit Peking. Die lauten Drohkulissen gegen China implizieren erhöhte globale Wirtschaftsrisiken. Im Hintergrund geht es seitens des Machtanspruchs der USA möglicherweise darum, das Strukturprojekt "One Belt-One Road" zu hintertreiben, denn neben der wirtschaftlichen Komponente verbindet sich mit diesen supranationalen strukturellen und vor allen Dingen investiven Maßnahmen auch eine politische Machtachsenverschiebung, die im Widerspruch zum Anspruch der USA auf Hegemonialmacht (Neocons) steht.

Auch bleibt der Versuch des Westens unter Führung der USA, Russland zu isolieren, ausgeprägt. Die Tatsache, dass die Politik gegen Russland bezüglich des unterlegten Plans längst gescheitert ist, wird an der Reaktion der US-Agentur Fitch unterlegt. Die Ratingagentur Fitch hat den Ausblick für die Bewertung der Bonität Russlands von stabil auf positiv erhöht. Derzeit liegt die Bewertung Russlands bei der US-Ratingagentur bei BBB- (bei einer Staatsverschuldung von circa 17% des BIP …).

Premierministerin May konnte am Freitag nicht überzeugend liefern. Das waren überwiegend freundliche Allgemeinplätze, die den Brexit-Prozess nicht wirklich voran bringen.

Es geht in der Frage des Brexits auch um gute Umgangsformen, die dem britischen Außenminister so extrem fremd sind. Ergo begrüßen wir den konzilianten Ton Mays. Die Frage ist aber auch, ob der Ton aus dem Herzen kommt. Die Reaktion der Agentur Moody’s ist bezüglich der Einwertung der Einlassungen Mays nur konsequent: Die Ratingagentur Moody’s hat die Bewertung der Bonität Großbritanniens nach der Rede von Premierministerin May um eine Stufe von Aa1 auf Aa2 herabgestuft. Aspekte der Neubewertung sind verbunden mit dem Brexit und einer voraussichtlichen Erhöhung der öffentlichen Verschuldung. Das ist konsequent und logisch, Ton hin oder her.

Nun kommt die Bundesrepublik nach der Bundestagswahl in zarten Ansätzen als potentieller Belastungsfaktor in das Spiel. Das Ergebnis der Bundestagswahl lieferte eine kritische Konstellation, da ultimativ nur die so genannte Jamaika-Koalition vor dem aktuellen Informationshintergrund (CDU/CSU mit FDP und Grünen) eine ernst zu nehmende Alternative bietet.

Die Verluste der so genannten Volksparteien implizieren nach vorne schauend eine erschwerte Lage, Deutschland in der Zukunft stabil und das Vertrauen fördernd zu steuern. Es ist richtig, dass die SPD eine starke Oppositionsrolle anstrebt. Die Erfahrungen im Regime Merkel sind die, dass die Koalitionspartner von Frau Merkel geschliffen wurden. Der Bundestag verdient eine veritable Opposition, ansonsten würde das demokratische System unterhöhlt.

Ob die Jamaika-Koalition zustande kommt, lässt sich heute nicht beantworten. Die Differenzen zwischen FDP und Grünen sind in vielen Feldern ausgeprägt. Der Weg zur Koalition wird von daher steinig.

Die Wahrscheinlichkeit, dass es zu einer erfolgreichen Koalitionsbildung kommt liegt bei 70%.

Fazit: Die Wirtschaft ist mit einer Vielzahl von potentiellen Krisenverschärfungen konfrontiert. Ein solches Szenario ist für die Investitionstätigkeit wenig förderlich. Die aktuelle Konstellation wird zu einer leicht erhöhten Risikoaversion an den Märkten führen.

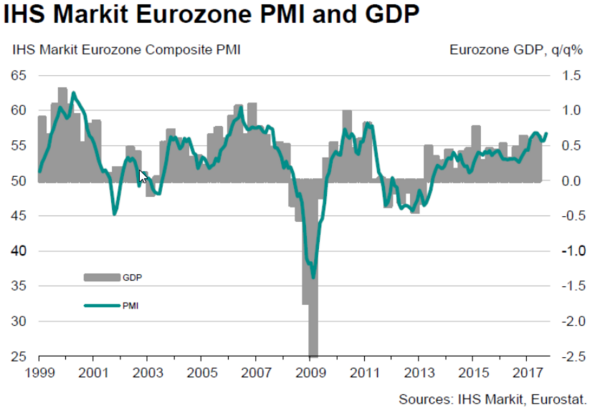

Die aktuelle Konjunkturlage der Eurozone ist davon jedoch bisher nicht betroffen. Am Freitag erreichten uns einmal mehr Datensätze, die eine Diskussion über den Begriff Boom (Hört die EZB zu?) erlauben, da die Eurozone massiv oberhalb ihres von der EZB definierten Potentialwachstumspfads reüssiert.

Der Markit Einkaufsmanagerindex der Eurozone (Erstschätzung) für den Sektor Produktion legte per September unerwartet von zuvor 57,4 (Prognose 57,1) auf 58,2 Punkte zu und markierte den höchsten Wert seit 79 Monaten! Der Markit Einkaufsmanagerindex für den Dienstleistungssektor (Erstschätzung) nahm unerwartet von zuvor 54,7 (Prognose 54,7) auf 55,6 Punkte zu. Hier wurde der höchste Wert seit vier Monaten erreicht. Der Composite Markit Einkaufsmanagerindex (Erstschätzung) verzeichnete per September einen Anstieg von 55,7 auf 56,7 Punkte (höchster Wert seit vier Monaten).

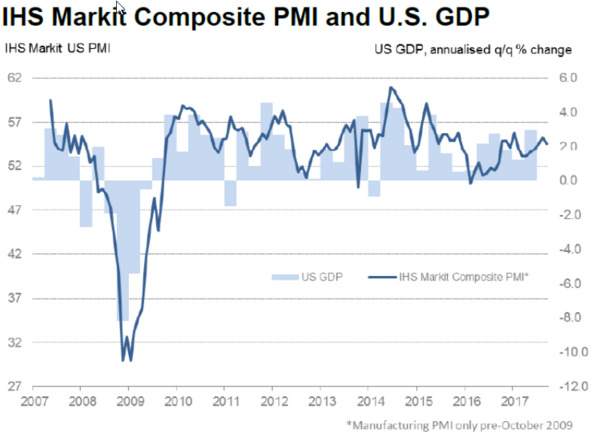

Dagegen konnten die Datensätze von Markit aus den USA weniger überzeugen:

Der Index für den Sektor Produktion stieg den Erwartungen entsprechend per Erstschätzung September von zuvor 52,8 auf 53,0 Punkte.

Dagegen sank der bedeutendere Dienstleistungsindex (Anteil an der Gesamtwirtschaft) unerwartet von zuvor 56,0 auf 55,1 Zähler. Die Prognose war bei 55,9 Punkten angesiedelt.

In der Folge sank der Composite Index von 55,3 auf 54,6 Punkte und markierte den schwächsten Wert seit zwei Monaten.

Aktuell ergibt sich ein Szenario, das eine positive Haltung bezüglich der Bewertung des Euros favorisiert. Erst ein Unterschreiten der Unterstützungszone bei 1.1820 - 50 negiert den positiven Bias des Euros.

Viel Erfolg!

Kommentare

Keine weiteren Fragen euer Ehren.